栏目:深圳入户资讯 人气:0 日期:2023-06-11

免费提供最新落户政策及一对一落户方案

留学生/应届生/非婚子女 落户咨询

(深圳房产问题,子女房产如何过户到父母名下?)

子女将房屋过户给父母,要么作销售要么赠与,哪种方式节省?主要看在两种方式下子女与父母合计缴的税最少。在现有税制下,让出方的子女涉及到增值税及附加、个人所得税、印花税、土地增值税,接受方的父母涉及到契税及印花税,子女分别作销售与赠与的税收分析如下:

![]()

![]()

一.如果作销售

![]()

![]()

(一)销售方

1、增值税

财税(2016)36号附件三:五、个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

2、土地增值税、印花税

财税(2018)137号:一、对个人首次购买90平方米及以下普通住房的,契税税率暂统一下调到1%。首次购房证明由住房所在地县(区)住房建设主管部门出具。

二、对个人销售或购买住房暂免征收印花税。

三、对个人销售住房暂免征收土地增值税。

3、个人所得税

财税字〔1994〕20号:二、下列所得,暂免征收个人所得税:

………(四)个人举报、协查各种违法、犯罪行为而获得的奖金。、(五)个人办理代扣代缴税款手续,按规定取得的扣缴手续费。、(六)个人转让自用达五年以上、并且是唯一的家庭生活用房取得的所得。

总结:子女将购买超过2年的房屋销售给父母的免增值税,不足2年的按5%征收增值税。子女将房屋销售给父母免土地增值税与印花税。子女将自用达5年以上并且是唯一的住房销售给父母免个税,不够5年或有1套以上的住房销售均不免个税,按转让收入扣除原值后的20%缴个税,原值无法确认的,按转让收入的1%-3%核定征收。

(二)购买方

1、契税

财税(2016)23号:一、关于契税政策

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

2、印花税

财税(2018)137号:

一、对个人首次购买90平方米及以下普通住房的,契税税率暂统一下调到1%。首次购房证明由住房所在地县(区)住房建设主管部门出具。

二、对个人销售或购买住房暂免征收印花税。

三、对个人销售住房暂免征收土地增值税。

总结:父母购买子女的住房的,根据所买住房的面积及是否属于首套或第二套改善性住房分别按1%或1.5%缴契税,否则按3%缴契税。父母购买子女的住房免印花税。

![]()

![]()

二.做赠送

![]()

![]()

(一)赠予方

1、增值税

财税(2016)36号文件附件三:一、下列项目免征增值税(三十六)涉及家庭财产分割的个人无偿转让不动产、土地使用权。家庭财产分割,包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。

2、土地增值税

《中华人民共和国土地增值税暂行条例实施细则》第二条:条例第二条所称的转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式有偿转让房地产的行为。不包括以继承、赠与方式无偿转让房地产的行为。

3、印花税

《中华人民共和国印花税暂行条例实施细则》:第五条条例第二条所说的产权转移书据,是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据。税率0.05%。

4、个人所得税

财税(2009)78号:一、以下情形的房屋产权无偿赠与,对当事双方不征收个人所得税:(一)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹。

总结:子女将房屋无法赠送给给父母不缴增值税、土地增值税、个人所得税,要缴印花税。

(二)受赠方

1、契税

国税发(2006)144号:(二)关于个人无偿赠与不动产契税、印花税税收管理问题对于个人无偿赠与不动产行为,应对受赠人全额征收契税。

2、印花税

《中华人民共和国印花税暂行条例实施细则》:第五条条例第二条所说的产权转移书据,是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据。税率0.05%。

总结:子女将房屋无法赠送给给父母,受赠方(父母)要缴契税及印花税。

![]()

![]()

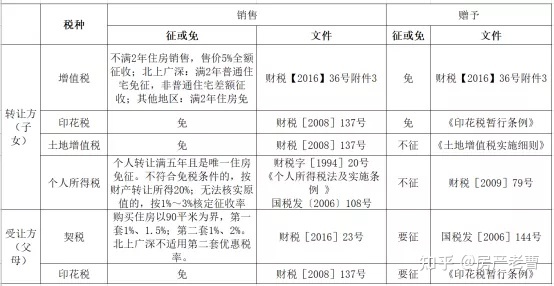

三、作销售或赠予的税收政策见下表:(增值税附加略)

![]()

![]()

上述表格解释如下:

1、不满2年住房的增值税。

买卖方式下需要缴纳5%的增值税,而赠予方式下不存在增值税。此时,肯定是赠予划算。

2、满2年住房的增值税。

满2年后再转让产权,除了北上广深的非普通住宅需要按差额征收增值税,其他情形和其他地区都可以免征增值税。

3、印花税。

买卖方式下,双方都可以免征印花税。赠予则没有税收优惠,双方各自均应按0.0005缴印花税,合计需要缴纳1‰的印花税。

4、土地增值税。

无论是买卖还是赠予,都是免征或不征的,没有差别。

5、个人所得税。

如果个人转让自用满五年且唯一住房可以免征。不符合优惠条件的,需要按财产转让所得差额征收20%的个人所得税,在无法获得房产原值的情况下,根据国税发[2006]108号的规定,可以按照收入的1%~3%核定征收,具体核定比例由各省市自行确定。

如果是子女将住房赠送给父母,则不征收个人所得税。

6、契税。

购买第一套住房契税优惠税率90平米以下是1%,90平米以上是1.5%;购买第二套住房契税优惠税率90平米以下是1%,90平米以上是2%。注意,第二套优惠税率不适用北上广深地区。

如果是子女将房屋赠送给父母,则没有契税优惠税率,契税常规的适用税率是3%~5%,具体由各省自行确定比例,四川是3%。

综上所述,大家只需要按照自己房屋的面积、持有时间等实际情况,结合本省的具体规定,逐项来计算,看上述明细表中销售方式下税款和赠予方式下税款分别计算,哪种方式下税费更少,就可以做出符合实际情况的准确判断了。

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)